Le rapport d’Oxfam France et du BASIC « CAC 40 : des profits sans partage » a suscité beaucoup d’intérêt et de commentaires, dont beaucoup partagent le constat d’une mauvaise répartition des richesses. Voici quelques précisions méthodologiques répondant aux principales questions soulevées.

Il est important de rappeler que la question principale de recherche de ce rapport est celle du partage des bénéfices au sein des entreprises du CAC 40 entre actionnaires, salariés et réinvestissement dans l’entreprise. Il s’agissait donc de comparer l’évolution de la répartition de la valeur qui reste dans l’entreprise une fois tous les coûts payés (salaires, paiement des fournisseurs, remboursement des emprunts, impôts, amortissement…)

Si la question du partage entre le capital et le travail est pertinente, elle diffère de l’objectif de notre recherche qui est d’analyser comment sont répartis les bénéfices.

Pourquoi l’étude ne prend pas en compte l’évolution des salaires alors qu’ils ont aussi augmenté sur la période ?

Une section entière du rapport est dédiée à l’évolution des salaires moyens au sein des entreprises du CAC 40. Outre la comparaison sur 7 ans de l’évolution de l’écart entre la rémunération du PDG et du salaire moyen au sein du CAC 40, le rapport met également en regard l’évolution du salaire moyen à celles des dividendes (p.30). Les dividendes ont ainsi augmenté trois fois plus rapidement que les salaires entre 2009 et 2016.

Pourquoi les salaires ne sont-ils pas inclus dans la répartition des bénéfices ?

Il est normal de ne pas prendre en compte les salaires qui représentent la rémunération du travail, donc une charge de fonctionnement pour l’entreprise (et non pas un partage de la valeur ajoutée) au même titre que l’achat de matières premières ou d’électricité. Le chiffre de 67% des bénéfices redistribués aux actionnaires contre seulement 5% aux salariés, porte donc sur le partage des bénéfices uniquement, soit les richesses créées par l’entreprise.

Autrement dit, cette partie de l’étude se concentre sur la répartition du « surplus » que réalisent les entreprises du CAC 40 une fois que toutes les dépenses ont été couvertes (paiement des fournisseurs, salaires, emprunts, y compris les impôts). De la même façon qu’il ne serait pas pertinent de calculer la part des achats fournisseurs dans la répartition des bénéfices, il en va de même pour les salaires.

Avec ces bénéfices, les entreprises peuvent alors 1) choisir de rémunérer les actionnaires sous forme de dividendes, 2) réinvestir dans l’entreprise et 3) en redistribuer une partie aux salariés. Alors que les salariés sont le premier facteur de production de ces richesses, le net déséquilibre dans le partage de ces bénéfices au bénéfice des actionnaires soulève une question de fond.

Ne faudrait-il pas observer la progression des salaires dans les différents pays et comment elle se place par rapport à l’évolution de la productivité ? La France n’est-elle pas l’un des très rares pays de l’OCDE où les salaires augmentent plus vite que la productivité ?

Il serait effectivement intéressant de pouvoir également analyser l’évolution du salaire en fonction de la productivité, dans chaque pays d’activité pour chaque entreprise. Mais il faudrait pour cela que chaque entreprise rende publiques ses données clés, par pays, concernant le nombre de salariés, les bénéfices, etc. Comme indiqué dans notre note méthodologique, nous avons demandé ces informations aux entreprises de notre échantillon en amont de la publication. Aucune entreprise n’a souhaité nous communiquer ces informations.

En outre, à défaut, d’une ventilation par quartile des salariés et d’une information sur le salaire médian, de telles données ne permettraient pas d’apprécier dans quelle mesure les augmentations de salaires sont réparties de façon équitable sur l’ensemble des salariés, ou si elles profitent majoritairement à une minorité de cadres dirigeants.

Par ailleurs, si l’on met en regard l’évolution des bénéfices réalisés par les entreprises du CAC 40 entre 2009 et 2016 avec le salaire moyen des employés à travers le monde de ces entreprises, l’analyse montre que les bénéfices ont augmenté trois fois plus vite que les salaires.

L’intéressement et la participation analysée par l’étude concerne-t-elle uniquement la France ? La comparaison avec les profits mondiaux consolidés du CAC 40 a-t-elle du sens ?

Comme le montrent notre note méthodologique et notre base de données accessible au public, nous avons recoupé au sein de la catégorie « intéressement et participation » l’ensemble du reversement des bénéfices aux salariés à travers le monde (c’est notamment le cas de BNP qui verse des participations à minima en France, Belgique et Luxembourg)

Pour affiner l’analyse pays par pays, il faudrait avoir accès à la répartition des bénéfices redistribués pays par pays par les entreprises. Nous avons fait cette demande aux entreprises, aucune n’a souhaité nous le fournir.

Par ailleurs, comme indiqué dans notre annexe méthodologique, les données utilisées dans le cadre de cette étude ont été partagées avec les entreprises concernées. Aucune n’a remis en question la comparaison faite entre les participations/intéressements et le versement de dividendes.

Pourquoi est-il abusif de dire que l’intéressement est la seconde rémunération des salariés alors que les dividendes seraient la première rémunération des actionnaires qui prennent des risques ?

En échange de son investissement, un actionnaire détient un titre de propriété qu’il peut valoriser en numéraire à n’importe quel moment. Les titres qu’ils possèdent pouvant être revendus plus chers que le prix d’achat, on peut considérer que la plus-value qui en résulte alors représente la première rémunération de l’actionnaire pour son placement. Bien évidemment, il se peut que le prix de revente soit moins élevé que le prix d’achat, ce qui génère une perte pour l’actionnaire. Il y a donc un risque pour ce dernier, qui est supposé être rémunéré par les dividendes. Mais on pourrait également considérer que le risque est le prix à payer pour les plus-values potentielles.

A titre de comparaison, dans le cas de l’achat d’un bien immobilier l’investisseur prend également un risque, sans pour autant avoir la garantie d’un revenu intermédiaire (loyer par exemple) entre l’achat et la revente. Dit autrement, les dividendes constituent une rente potentielle qui vient s’ajouter à la valeur boursière des actions (qui peut être libérée à tout moment). Il s’agit donc bien d’une rémunération supplémentaire pour les actionnaires, et ils peuvent à ce titre être comparés à l’intéressement / participation des salariés.

Dans le cadre de cette étude, nous avons considéré que les bénéfices étaient les parts d’un même gâteau, qui sont autant le fruit du capital fourni par les actionnaires que celui du travail des salariés. Sur cette base, nous avons investigué la question de la répartition de ces parts entre actionnaires, salariés et réinvestissement dans l’entreprise.

Les dividendes comme l’intéressement sont donc (ou devraient être) des rémunérations complémentaires et aléatoires qui viennent récompenser l’adhésion de différentes parties prenantes au projet d’entreprise. Il ne s’agit pas de revenus obligatoires, prioritaires et incompressibles.

Comment l’entreprise peut-elle se financer sans actionnaires ? Elle est obligée de les rétribuer

Afin de se financer, l’entreprise cotée dispose de 2 choix : attirer des capitaux en émettant des actions ou s’endetter. Chacun de ses choix offre des avantages et des inconvénients. Le rapport montre que la stratégie des grands groupes du CAC 40 a été de prioriser la capitalisation à l’endettement: entre 2006 et 2016, le taux d’endettement du CAC 40 est passé de 53% à 36%.

Or, le rapport met également en évidence la montée en puissance d’actionnaires « court-termistes » au sein du CAC 40 (hedge funds, fond de gestion active, etc.) et c’est la dépendance de à ces actionnaires qui peut mettre les sociétés cotées à risque. Le rapport prend ainsi l’exemple de Vivendi, forcé par un actionnaire minoritaire à verser un dividende exceptionnel de 2,7 milliards d’euros en 2015. Au contraire il met en lumière la stratégie de grands groupes comme Dell de racheter l’ensemble de leurs actions pour reprendre en main leur stratégie d’investissement.

Les recommandations du rapport préconisent que la répartition des bénéfices, après investissement, devrait être égale entre salariés et actionnaires. Il ne s’agit pas de ne plus verser de dividendes mais de mettre en place une politique de versements de dividendes juste.

L’étude prend-elle en compte d’autres rémunérations d’actionnaires que les dividendes ?

Comme expliqué dans le rapport, les annexes méthodologiques, et dans la base de données, l’analyse d’Oxfam France et du Basic met en comparaison l’ensemble des versements aux actionnaires, soit les dividendes versés en cash, en action, mais également les rachats d’actions. Or, les rachats d’actions représentent un mécanisme de plus en plus utilisé en France pour faire augmenter la valeur de l’entreprise tout en continuant de rétribuer les actionnaires. A titre d’exemple, ils se sont élevés à 6,5 milliards d’euros sur un total de 50,9 milliards d’euros de dividendes et rachats d’actions reversé par les entreprises du CAC 40 sur l’exercice 2017.

La France est-elle vraiment la championne du monde de la rémunération des actionnaires ?

Les dividendes et rachats d’actions versés aux actionnaires aux Etats-Unis exprimés en milliards de dollars sont plus importants que ceux versés en France, essentiellement du fait de la taille des entreprises et de celle de la bourse de New York par rapport à celle de Paris. Par contre, en pourcentage c’est bien la France qui est devant avec 68% des bénéfices reversés aux actionnaires.

Pour établir notre classement nous avons utilisé le « pay out ratio », qui est un indicateur de base de l’analyse financière et qui prend non seulement en compte les dividendes mais aussi les rachats d’action, rapporté au résultat net des entreprises (c’est-à-dire à leur bénéfice après impôts). C’est cet indicateur qui a été notamment utilisé par la banque centrale australienne dans une des premières études comparatives à l’échelle internationale entre les principaux indices boursiers mondiaux..

Pourquoi l’étude ne compare-t-elle pas les dividendes avec la valeur des actions en bourse ?

La question de la valorisation boursière des actions est différente de celle de l’étude d’Oxfam et du Basic qui porte sur le partage des richesses. Savoir que les actionnaires touchent un revenu de 3,5% sur les actions investies dans le CAC 40 ne répond pas à la question de savoir comment les bénéfices sont partagés entre actionnaires, salariés et réinvestissement dans l’entreprise.

Les bénéfices et les dividendes génèrent des recettes fiscales pour l’Etat donc tout le monde serait gagnant ?

Plus les entreprises font des bénéfices, plus elles doivent payer d’impôts. Mais le rapport révèle notamment que les bénéfices ont augmenté deux fois plus vite que les impôts payés par les entreprises du CAC 40 depuis 2011. Ainsi, si les impôts avaient cru au même rythme que les bénéfices depuis 2011, les entreprises auraient payé 13 milliards d’euros supplémentaires en impôts au niveau international. Cette baisse des impôts payés est due à la fois aux stratégies d’évasion fiscale des entreprises qui possèdent 1 454 filiales dans les paradis fiscaux mais aussi à l’utilisation des crédits d’impôts qui ont par exemple doublé en France en 10 ans.

Par ailleurs, les dernières réformes fiscales du gouvernement avec la baisse de l’impôt sur les sociétés de 33% à 25% d’ici 2022 et la baisse de la taxation du capital devraient faire baisser encore plus les recettes fiscales liées aux bénéfices des entreprises et les dividendes touchés par les actionnaires.

Les salariés sont aussi de plus en plus actionnaires, donc ils bénéficient aussi des dividendes ?

Pour savoir dans quelle mesure les salariés bénéficient des dividendes du fait des actions qu’ils possèdent, il faudrait connaitre la proportion exacte d’actions qu’ils détiennent. Si celle-ci représente certainement une faible partie par rapport aux fonds d’investissement, cette information n’est pas publiée par les entreprises étudiées.

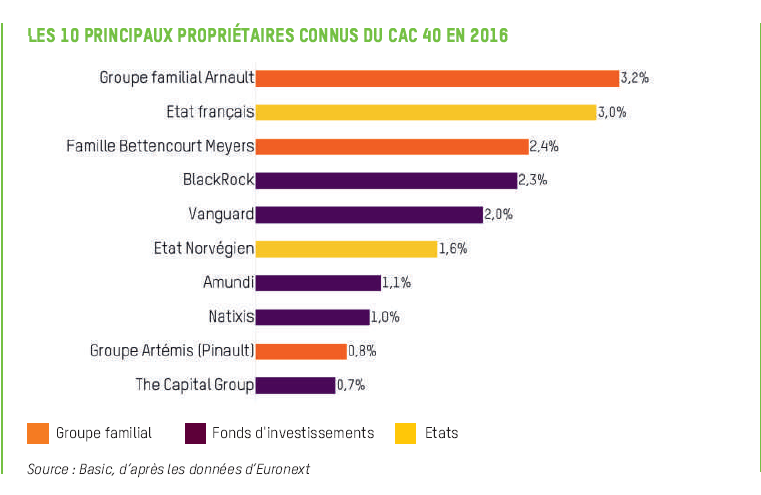

Ceci-dit, l’immense majorité de l’actionnariat des entreprises du CAC 40 est composée de grandes familles fortunées ou de grands fonds d’investissement, dont 44% sont étrangers. Parmi les actionnaires connus du CAC 40, les investisseurs individuels représentent moins de 10%, parmi lesquels se trouvent les salariés actionnaires. Ce tableau détaille les principaux actionnaires du CAC 40.

Comme indiqué dans notre note méthodologique, Oxfam France et le Basic ont communiqué avec les entreprises au long de la réalisation du rapport. Nous restons ouverts à dialoguer avec tous les acteurs susceptibles d’enrichir nos analyses et recommandations sur la réduction des inégalités au sein des entreprises.